Animasi Debit Kredit Interaktif

Pelajari konsep dasar akuntansi dengan cara yang menyenangkan dan interaktif

Pahami Mekanisme Debit & Kredit

Pengertian Debit dan Kredit

Salah satu kesalahan umum bagi pemula adalah menganggap Debit selalu berarti “bertambah” dan Kredit selalu berarti “berkurang”. Dalam akuntansi, pengertiannya lebih sederhana dan fundamental:

- Debit: Merupakan catatan di sisi kiri dari sebuah akun. Istilah ini berasal dari bahasa Latin “debere” yang berarti “berhutang” atau “yang menerima”.

- Kredit: Merupakan catatan di sisi kanan dari sebuah akun. Istilah ini berasal dari bahasa Latin “credere” yang berarti “mempercayai” atau “yang memberi”.

Debit dan Kredit adalah alat dalam sistem pencatatan ganda (double-entry system), di mana setiap transaksi keuangan mempengaruhi setidaknya dua akun, dengan total nilai debit sama dengan total nilai kredit.

Fungsi dan Peranan Debit dan Kredit

Fungsi Utama: Fungsi debit dan kredit adalah untuk menjaga keseimbangan persamaan akuntansi dasar. Mereka memastikan bahwa sumber daya perusahaan (Harta) selalu seimbang dengan klaim atas sumber daya tersebut (Utang dan Modal).

Peranan dalam Sistem:

- Sebagai Bahasa Akuntansi: Debit dan kredit adalah “bahasa” yang digunakan untuk mencatat semua perubahan ekonomi dalam perusahaan.

- Mengklasifikasikan Transaksi: Mereka membantu mengkategorikan setiap transaksi ke dalam akun yang tepat (Harta, Utang, Modal, Pendapatan, Beban) dan menentukan sisi pencatatannya.

- Menciptakan Audit Trail: Sistem ini mencatat dari mana asalnya nilai ekonomi (kredit) dan ke mana nilainya dituju (debet), menciptakan jejak yang dapat dilacak.

Mengapa Harta/Aktiva Bertambah di Debit dan Berkurang di Kredit?

Ini adalah pertanyaan kunci yang sering membingungkan. Jawabannya terletak pada logika persamaan akuntansi dasar:

Harta = Utang + Modal

Perhatikan posisi setiap komponen:

- Harta berada di sisi kiri persamaan.

- Utang dan Modal berada di sisi kanan persamaan.

Dalam akuntansi, aturannya adalah:

- Akun yang berada di sisi kiri persamaan (seperti Harta) akan bertambah jika dicatat di sisi yang sama (kiri/Debet) dan berkurang jika dicatat di sisi berlawanan (kanan/Kredit).

- Akun yang berada di sisi kanan persamaan (seperti Utang dan Modal) akan bertambah jika dicatat di sisi yang sama (kanan/Kredit) dan berkurang jika dicatat di sisi berlawanan (kiri/Debet).

Analogi Sederhana: Bayangkan persamaan akuntansi sebagai sebuah timbangan. Harta ada di piring kiri. Untuk menambah beban di piring kiri (menambah harta), Anda menaruhnya di sana (Debet). Untuk mengurangi beban di piring kiri (mengurangi harta), Anda mengambilnya dari sana, yang secara konseptual adalah tindakan yang berlawanan (Kredit).

Kesimpulan: Jadi, aturan untuk Harta bukanlah kebetulan, melainkan konsekuensi logis yang konsisten dari posisinya di sisi kiri persamaan akuntansi dasar untuk menjaga keseimbangan.

Logika Debit & Kredit Sangat Sederhana (Seperti Untuk Anak SD)

Coba bayangkan kamu punya celengan besar. Di dalam celengan itu ada uang, mainan, dan pernak-pernik lainnya. Semua isinya itu disebut “Harta”.

Sekarang, bayangkan ada dua tangan: tangan kiri dan tangan kanan.

- Tangan kiri = Debet

- Tangan kanan = Kredit

Harta itu di tangan kiri. Jadi kalau kamu menambah isi celengan (misal dapat uang jajan), kamu letakkan di tangan kiri (Debet).

Kalau kamu mengambil isi celengan (misal beli es krim), kamu ambil dari tangan kiri, tapi pencatatannya di tangan kanan (Kredit) karena kamu mengurangi isinya.

Gampangnya: Harta di tangan kiri. Bertambah = di kiri (Debet), Berkurang = di kanan (Kredit).

Sekarang bayangkan kamu berhutang uang ke teman. Utang itu bukan milikmu, itu hutang. Utang ini ada di tangan kanan.

Kalau kamu bertambah hutang (pinjam lagi), kamu catat di tangan kanan (Kredit) karena utang ada di tangan kanan.

Kalau kamu membayar hutang, kamu kurangi hutangnya, jadi catatannya di tangan kiri (Debet) karena kamu mengurangi yang di tangan kanan.

Gampangnya: Utang di tangan kanan. Bertambah = di kanan (Kredit), Berkurang = di kiri (Debet).

Modal itu uang punya sendiri yang kamu masukkan ke celengan. Modal ini juga ada di tangan kanan, sama seperti utang.

Kalau kamu menambah modal (masukkan uang jajan ke celengan), kamu catat di tangan kanan (Kredit).

Kalau kamu mengambil modal (ambil uang dari celengan untuk main), kamu catat di tangan kiri (Debet).

Gampangnya: Modal di tangan kanan. Bertambah = di kanan (Kredit), Berkurang = di kiri (Debet).

Pendapatan itu uang yang kamu dapat dari jualan atau kerja. Pendapatan ini menambah modal kamu, jadi sama seperti modal, ada di tangan kanan.

Kalau kamu bertambah pendapatan (dapat uang jajan), kamu catat di tangan kanan (Kredit).

Kalau ada pengurangan pendapatan (misal barang yang dijual dikembalikan), kamu catat di tangan kiri (Debet).

Gampangnya: Pendapatan di tangan kanan. Bertambah = di kanan (Kredit), Berkurang = di kiri (Debet).

Beban itu pengeluaran yang mengurangi modal kamu. Kalau modal di tangan kanan, maka beban yang menguranginya ada di tangan kiri.

Kalau kamu bertambah beban (beli makan siang), kamu catat di tangan kiri (Debet).

Kalau ada pengurangan beban (misal makanan yang dibeli dikembalikan dan dapat uang kembali), kamu catat di tangan kanan (Kredit).

Gampangnya: Beban di tangan kiri. Bertambah = di kiri (Debet), Berkurang = di kanan (Kredit).

Kesimpulan Super Gampang:

1. Harta & Beban di tangan kiri → Bertambah = Debet, Berkurang = Kredit

2. Utang, Modal & Pendapatan di tangan kanan → Bertambah = Kredit, Berkurang = Debet

Ingat selalu: Apa yang di kiri, kalau bertambah ya di kiri (Debet). Apa yang di kanan, kalau bertambah ya di kanan (Kredit)!

Debit adalah sisi Kiri, Kredit adalah sisi Kanan. Setiap transaksi harus seimbang.

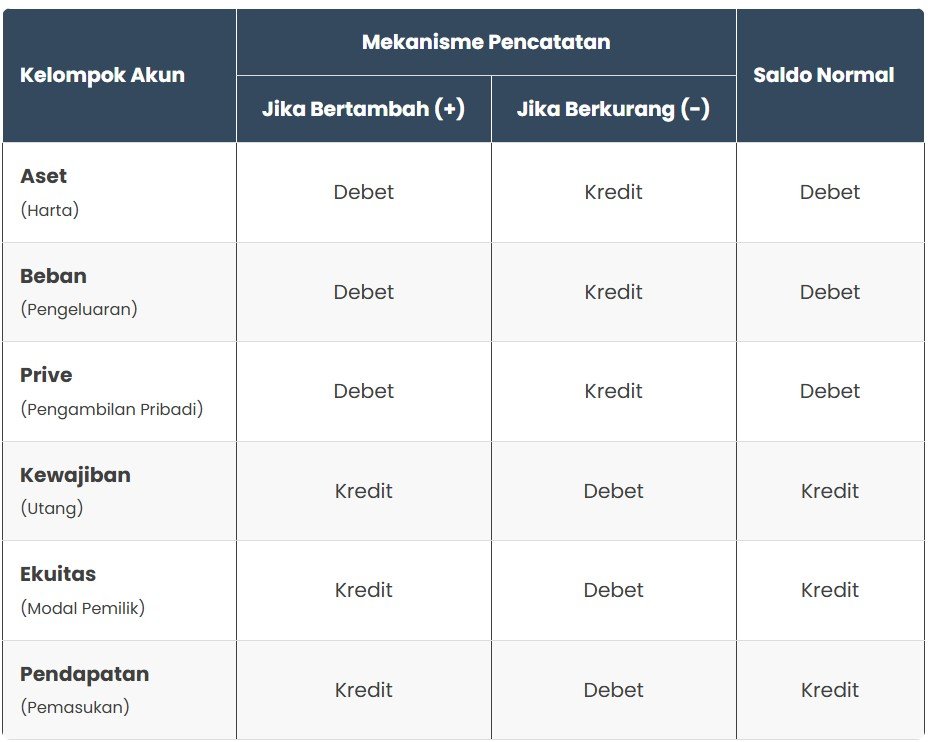

Aturan & Saldo Normal Setiap Akun

| Jenis Akun | Saldo Normal | Akun Bertambah | Akun Berkurang |

|---|---|---|---|

| Harta/Aktiva/Asset | Debet | Debet | Kredit |

| Beban / Biaya | Debet | Debet | Kredit |

| Utang | Kredit | Kredit | Debet |

| Modal | Kredit | Kredit | Debet |

| Pendapatan | Kredit | Kredit | Debet |

Aturan Interaktif

Harta/Aktiva/Asset

Beban

Utang

Modal

Pendapatan

Pilih Contoh Transaksi untuk Memulai Animasi

Nama Akun Debet

Nama Akun Kredit

Penjelasan:

Klik salah satu tombol transaksi di bawah untuk melihat animasi dan pembahasan mengenai mekanisme debit dan kredit.

Contoh Soal Jurnal Umum & Pembahasan

📖 Skenario:

Bulan Januari – Februari 2024, CV Digital Kreatif terus beroperasi. Berikut adalah transaksi yang terjadi. Klik setiap transaksi secara berurutan untuk mencatatnya ke dalam jurnal.

📋 Daftar Transaksi:

- 1 Jan 1: Pak Budi menyetor modal awal sebesar Rp50.000.000.

- 2 Jan 2: Perusahaan meminjam uang dari Bank sebesar Rp25.000.000.

- 3 Jan 5: Membeli komputer dan peralatan kantor seharga Rp15.000.000 tunai.

- 4 Jan 10: Membayar sewa kantor untuk 6 bulan sebesar Rp12.000.000 tunai.

- 5 Jan 20: Menerima pembayaran dari klien untuk proyek desain, Rp30.000.000.

- 6 Jan 31: Membayar gaji karyawan sebesar Rp8.000.000 tunai.

- 7 Feb 5: Membeli perlengkapan kantor secara kredit sebesar Rp5.000.000.

- 8 Feb 10: Membayar cicilan utang bank sebesar Rp5.000.000.

- 9 Feb 15: Pemilik mengambil uang pribadi (prive) sebesar Rp3.000.000.

- 10 Feb 20: Menerima uang muka dari klien untuk proyek mendatang, Rp10.000.000.

- 11 Feb 28: Membayar tagihan telepon dan internet sebesar Rp1.500.000.

📝 Jurnal Umum CV Digital Kreatif

(Periode Januari – Februari 2024)

| Tanggal | Keterangan | Debet | Kredit |

|---|---|---|---|

| TOTAL | Rp 0 | Rp 0 | |

🧠 Pembahasan Transaksi

Klik transaksi pertama di atas untuk memulai pencatatan jurnal.

Leave a Reply